Paušální daň 2026

Paušální daň 2026: přehled, částky a jak se přihlásit

V tomto článku najdeš přehled všech důležitých informací o paušální dani pro rok 2026.

Shrnuji, co přesně paušální režim znamená, jaké jsou nové částky, kdo se do něj může přihlásit a komu se (ne)vyplatí.

Co je paušální režim

Paušální daň je dobrovolný režim zdanění pro OSVČ, který zjednodušuje administrativu.

Namísto daňového přiznání a dvou přehledů (pro zdravotní a sociální pojišťovnu) OSVČ každý měsíc zaplatí jednu částku – tzv. paušální zálohu.

Tato částka v sobě zahrnuje:

- daň z příjmů,

- zdravotní pojištění,

- sociální pojištění.

V paušálním režimu se nic nepřiznává, neodečítá ani nedodaňuje – pokud zůstaneš v limitních příjmech, máš po starostech.

Na druhou stranu nelze uplatnit žádné slevy, odpočty ani daňové zvýhodnění na děti.

Kdo může být v paušálním režimu v roce 2026

Aby OSVČ mohla do paušálního režimu vstoupit, musí splnit následující podmínky:

Příjmy za rok 2025 nepřesáhnou 2 000 000 Kč.

Není plátcem DPH (výjimkou jsou identifikované osoby).

Nemá příjmy ze závislé činnosti (např. z pracovního poměru) – kromě příjmů, z nichž byla sražena daň zvláštní sazbou (např. z DPP do 10 000 Kč).

Není společníkem v o. s. nebo komplementářem v k. s.

Nepobírá příjmy ze zahraničí, ze kterých by musel odvádět daň v ČR.

Podá do 10. ledna 2026 oznámení o vstupu do paušálního režimu.

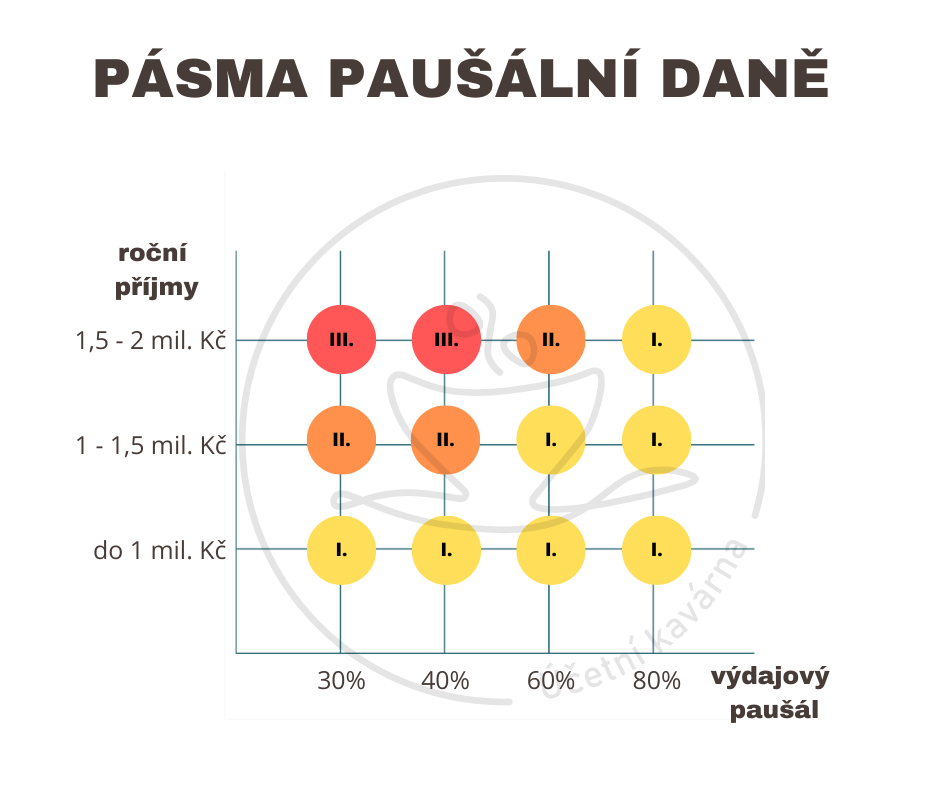

Pásma paušální daně pro rok 2026

Od roku 2023 funguje systém tří pásem podle výše příjmů a typu činnosti (výdajového %):

| Pásmo | Výše příjmů (rozhodné) | Typ činnosti | Měsíční paušální záloha 2026 |

|---|---|---|---|

| 1. pásmo | do 1 mil. Kč (nebo do 1,5 mil. Kč / 2 mil. Kč u řemeslníků a zemědělců s 80 % nebo 60 % paušálem) | řemesla, zemědělství, vybrané služby | 9 984 Kč |

| 2. pásmo | do 1,5 mil. Kč (nebo do 2 mil. Kč u činností s 80 % nebo 60 % paušálem) | běžné služby, svobodná povolání | 16 745 Kč |

| 3. pásmo | do 2 mil. Kč bez ohledu na činnost | všechny ostatní OSVČ | 27 139 Kč |

Poznámka:

V roce 2026 se mění pouze 1. pásmo, které se zvyšuje z 7 498 Kč → 9 984 Kč.

Ostatní pásma zůstávají beze změny oproti roku 2025.

Jak se přihlásit do paušálního režimu

- Vyplň a podej oznámení o vstupu do paušálního režimu – do 10. ledna 2026.

- Můžeš ho podat elektronicky:

- přes datovou schránku,

- nebo přes portál Moje daně (EPO → Formulář: „Oznámení o vstupu do paušálního režimu“).

- Můžeš ho podat elektronicky:

- Pokud zahajuješ podnikání v průběhu roku, můžeš oznámení podat do dne zahájení činnosti.

- Finanční úřad tě automaticky zařadí do odpovídajícího pásma podle údajů o tvých příjmech za rok 2025.

Jak a kdy se paušální daň platí

- Paušální záloha se platí do 20. dne každého měsíce, na který se vztahuje (např. za leden → do 20. ledna).

- Platí se na společný daňový účet finančního úřadu podle kraje.

- Variabilní symbol = kmenová část DIČ (většinou rodné číslo bez lomítka).

Příklad:

OSVČ z Jihočeského kraje bude platit na účet:

2866-77627231/0710, VS = rodné číslo bez lomítka.

Změna pásma nebo příjmů během roku

Pokud v roce 2026 překročíš příjmy svého pásma, ale zůstaneš pod limitem pro vyšší pásmo:

můžeš podat oznámení o jiné výši paušální daně (do 10. ledna 2027)

a doplatit rozdíl do výše vyššího pásma.

Pokud překročíš limit 2 mil. Kč, přestáváš být v paušálním režimu a musíš podat klasické daňové přiznání.

Naopak – pokud tvé příjmy byly nižší než pásmo, můžeš podat stejné oznámení a dostat přeplatek.

Evidence příjmů

I když v paušálním režimu nemusíš vést klasickou daňovou evidenci, evidenci příjmů si vést musíš.

Slouží jako podklad pro prokázání, že jsi nepřekročil limity pro zvolené pásmo.

Komu se paušální daň vyplatí

Paušální režim se vyplatí zejména:

- OSVČ s nižšími výdaji a jednoduchým podnikáním,

- řemeslníkům, zemědělcům a živnostníkům s paušálními výdaji 60 %– 80 %,

- těm, kteří nechtějí řešit složité přiznání, odpočty ani kontroly,

- a mají stabilní příjmy kolem 1–1,2 mil. Kč.

Naopak nevýhodný bývá:

- pro OSVČ s vysokými výdaji (materiál, zaměstnanci, nájem),

- pro rodiče, kteří by jinak mohli uplatnit slevu na děti,

- pro ty, kteří splácejí hypotéku a odečítají úroky.

Jestli si chceš být jistý/á, zda se ti paušální daň vyplatí, můžeš si stáhnout i můj Tahák:

Shrnutí hlavních termínů

| Událost | Termín |

|---|---|

| Podání oznámení o vstupu | do 10. 1. 2026 |

| Splatnost záloh | vždy do 20. dne měsíce |

| Oznámení o jiné výši paušální daně | do 10. 1. 2027 |

| Limit pro příjmy | 2 000 000 Kč |

Rychlý přehled 2026

| Pásmo | Zdravotní | Sociální | Daň | Celkem |

|---|---|---|---|---|

| 1. | 3 380 Kč | 6 504 Kč | 100 Kč | 9 984 Kč |

| 2. | 3 591 Kč | 8 191 Kč | 4 963 Kč | 16 745 Kč |

| 3. | 5 292 Kč | 12 527 Kč | 9 320 Kč | 27 139 Kč |

Závěrem

Paušální daň může být i v roce 2026 skvělým pomocníkem pro OSVČ, které chtějí mít jistotu, jednoduchost a pevně dané měsíční platby.

Zároveň je ale důležité si spočítat, jestli se právě tobě tento režim opravdu vyplatí.

Pokud si nejsi jistý, v jakém pásmu být nebo jestli se ti paušální režim vyplatí víc než klasické daňové přiznání,

doporučuji si udělat jednoduchý přehled:

porovnej loňské odvody a reálné výdaje vs. paušální částku podle pásma.

Nebo si stáhni můj tahák, se kterým během 10 minut zjistíš, jestli se ti paušální daň opravdu vyplatí: Tahák ZDARMA – paušální daň.

Švarcsystém – co to je, jak se posuzuje a jaké má právní důsledky

Švarcsystém – co to je, jak se posuzuje a jaké má právní důsledky

V souvislosti s růstem spolupráce mezi firmami a osobami samostatně výdělečně činnými…

Seriál DPPO, 2. díl: Operace s výsledkem hospodaření

Seriál DPPO, 2. díl: Operace s výsledkem hospodaření

V současném podnikatelském světě představuje daň z příjmů právnických osob jednu z…

Seriál DPPO, 1. díl: úvodní informace

Seriál DPPO, 1. díl: úvodní informace

V současném podnikatelském světě představuje daň z příjmů právnických osob jednu z…