Seriál DPPO, 2. díl: Operace s výsledkem hospodaření

V současném podnikatelském světě představuje daň z příjmů právnických osob jednu z klíčových oblastí, které je třeba rozumět pro správné sestavení daňového základu. V tomto miniseriálu se pokusím přiblížit problematiku této daně.

V dnešním díle se podíváme na výsledek hospodaření a také na to, jak se z výsledku hospodaření v rámci daňového přiznání stane základ daně. Projdeme si tedy druhou stránku přiznání DPPO.

DPPO řádek 10: Výsledek hospodaření

Na řádku 10 uvedou poplatníci daně z příjmu právnických osob výsledek hospodaření před zdaněním, a to vždy bez vlivu Mezinárodních účetních standardů a poplatníci právnických osob, které vedou jednoduché účetnictví, uvedou na řádek 10 rozdíl mezi příjmy a výdaji.

Tento výsledek hospodaření účetním jednotkám „vypadne“ z účetnictví. Je to rozdíl mezi výnosy (částky zaúčtované ve třídě 6) a náklady (částky zaúčtované ve třídě 5 s výjimkou skupiny 59).

Na řádek 10 se uvede výsledek hospodaření s přesností na celé koruny a řádek může vykazovat jak kladnou, tak zápornou hodnotu.

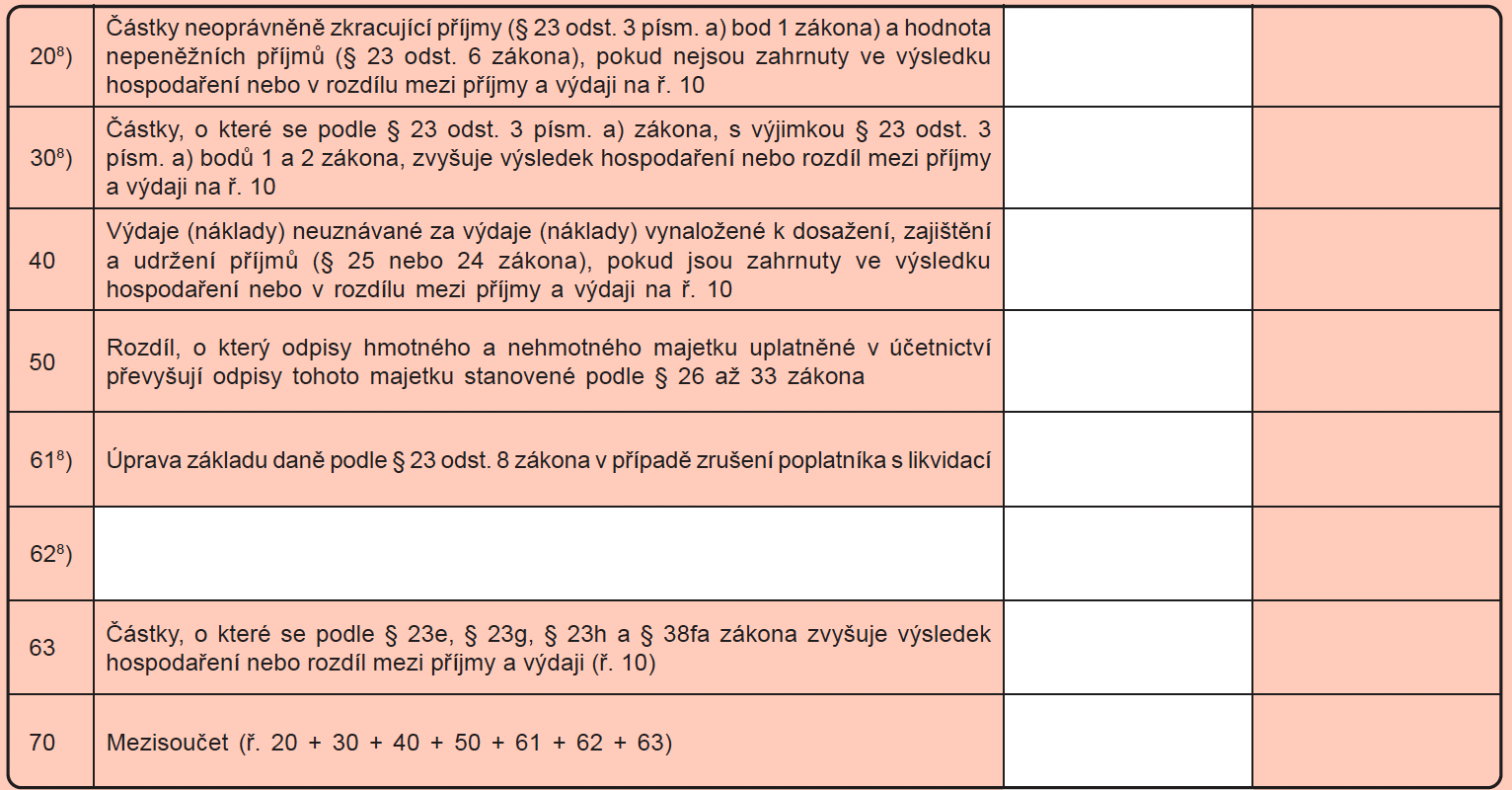

DPPO řádek 20-63: Položky zvyšující výsledek hospodaření

Položky, které zvyšují výsledek hospodaření z řádku 10 DPPO, se v rámci přiznání uvádí na řádky 20-63. Pro součet těchto položek potom slouží řádek 70.

ŘÁDEK 20

Na tomto řádku se uvede úhrn částek neoprávněně zkracujících příjmy a hodnota nepeněžních příjmů, které je nutné zahrnout do základu daně, jestliže nejsou zahrnuty ve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji na ř. 10.

Patří sem například:

- Nezaúčtované výnosy, které souvisí se zdaňovacím obdobím, ale nejsou do něj zaúčtovány, nebo jsou zaúčtovány v nižší výši.

- Rozdíl mezi nižší smluvní a vyšší obvyklou cenou sjednanou mezi spojenými osobami z pohledu dodavatele.

ŘÁDEK 30

Úhrnná částka uvedená na tomto řádku se na zvláštní příloze rozčlení podle jednotlivých bodů §23/3/a) ZDP, s výjimkou příjmů zahrnutých do částky na ř. 20 a výdajů (nákladů) zahrnutých do částky na řádku 40.

Patří sem například:

- Hodnota polhůtních závazků (promlčených nebo po splatnosti déle než 30 měsíců.

- Nezaplacené sociální a zdravotní pojištění za zaměstnance do konce následujícího měsíce po skončení zdaňovacího období.

- Zaplacené pohledávky z titulu smluvních sankcí v aktuálním období, které je odlišné od zdaňovacího období jejich vzniku.

ŘÁDEK 40

Na tomto řádku se uvede souhrn rozdílů, o které náklady uplatněné v účetnictví převyšují výdaje (náklady) na dosažení, zajištění a udržení příjmu podle § 24 a 25 zákona, s výjimkou rozdílu, o který účetní odpisy převyšují daňové odpisy hmotného a nehmotného majetku, jenž se uvede samostatně na ř. 50.

Patří sem například:

- Zaúčtované, avšak daňově neuznatelné náklady.

- Nezplacené smluvní sankce (nákladové).

- Nezaplacené sociální a zdravotní pojištění za zaměstnavatele do konce následujícího měsíce po skončení zdaňovacího období.

ŘÁDEK 50

Uvede se celkový rozdíl, o který souhrn odpisů hmotného a nehmotného majetku (§ 26 zákona) uplatněných v účetnictví převyšuje souhrn odpisů tohoto majetku stanovených podle § 26 až 33 zákona.

Je to rozdíl vyšších účetních a nižších daňových odpisů.

ŘÁDEK 61

Tento řádek vyplňují pouze poplatníci vstupující do likvidace, u nichž § 23 zákona stanoví povinnost úpravy výsledku hospodaření za část zdaňovacího období do dne vstupu do likvidace.

ŘÁDEK 62

Tohoto řádku lze využít v ostatních případech, neuvedených na ř. 20 až 61, kdy je nutné pro správné stanovení základu daně zvýšit výsledek hospodaření na ř. 10. Věcnou náplň částky vykázané na tomto řádku je třeba uvést buď přímo v nepředtištěném názvu položky tohoto řádku nebo, zahrnuje-li více položek, na zvláštní příloze.

ŘÁDEK 63

Částky, o které se podle § 23e, § 23g, § 23h a § 38fa zákona zvyšuje výsledek hospodaření nebo rozdíl mezi příjmy a výdaji (ř. 10).

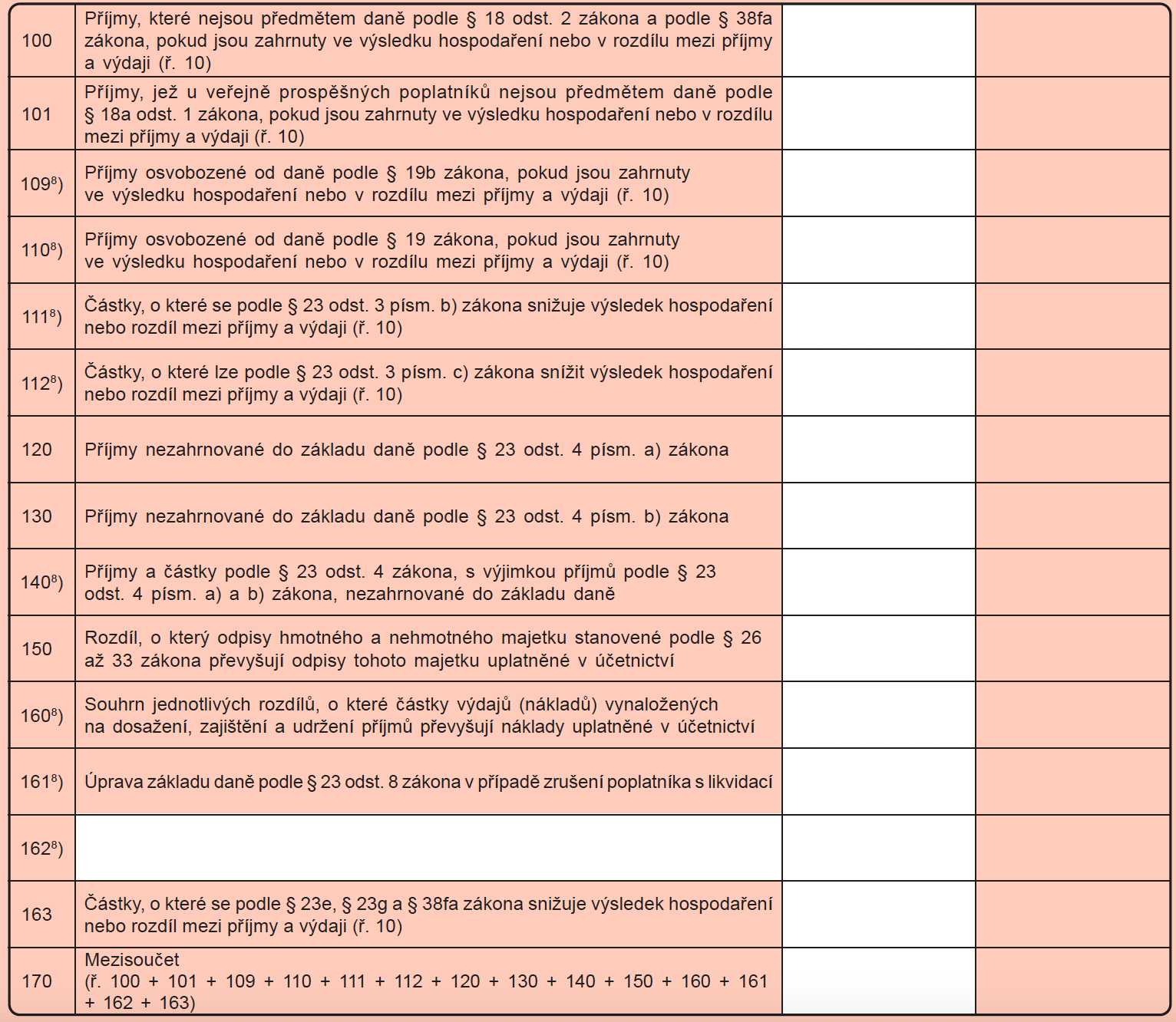

DPPO řádek 100 – 163: Položky snižující výsledek hospodaření

Řádky 100 – 163 slouží pro položky, které snižují výsledek hospodaření. Pro součet potom slouží řádek 170 a žádná z položek nesmí nabývat záporných hodnot.

ŘÁDEK 100

Patří sem příjmy, které nejsou předmětem daně, pokud jsou ve výsledku hospodaření. Příjmy osvobozené od daně podle § 19 zákona se na tomto řádku vyloučí pouze tehdy, jestliže jsou tyto příjmy zahrnuty ve výsledku hospodaření na řádku 10.

ŘÁDEK 101

Příjmy, jež u veřejně prospěšných poplatníků nejsou předmětem daně podle § 18a/1 ZDP, pokud jsou zahrnuty ve výsledku hospodaření nebo v rozdílu mezi příjmy a výdaji (ř. 10).

ŘÁDEK 109

Příjmy osvobozené od daně podle § 19b ZDP, pokud jsou zahrnuty ve výsledku hospodaření na řádku 10. Tento řádek je také pro veřejně prospěšné poplatníky.

ŘÁDEK 110

Příjmy osvobozené od daně podle § 19 zákona, pokud jsou zahrnuty ve výsledku hospodaření na řádku 10.

Patří sem například:

- Osvobozené podíly na zisku od dceřinné společnosti ze zdrojů v tuzemsku i zahraničí.

- Osvobozené výnosy z prodeje podílu na dceřinné společnosti.

ŘÁDEK 111

Částky, o které se podle § 23 odst. 3 písm. b) zákona snižuje výsledek hospodaření na řádku 10.

Patří sem například:

- Zaplacené náklady, které vznikly v minulých obdobích, ale jejich daňová uznatelnost je podmíněna zaplacením, například smluvní sankce, daň z nemovitostí.

- Dodatečně zaplacené sociální a zdravotní pojištění.

- Výnosově zaúčtované, ale do konce zdaňovacího období nezaplacené smluvní sankce.

ŘÁDEK 112

Částky, o které lze podle § 23 odst. 3 písm. c) zákona snížit výsledek hospodaření na řádku 10

Patří sem například:

- Následné zaplacení polhůtních závazků.

ŘÁDEK 130

Příjmy nezahrnované do základu daně podle § 23 odst. 4 písm. b) zákona

Patří sem například:

- Podíl na zisku od zahraničních dceřiných společností, které nesplňují podmínky §19/3, 4,9 ZDP.

ŘÁDEK 140

Příjmy a částky podle § 23 odst. 4 zákona, s výjimkou příjmů podle § 23 odst. 4 písm. a) a b) zákona, nezahrnované do základu daně.

Patří sem například:

- Vypořádání společníka v.o.s.

Výnosy, které jsou zaúčtované v daném zdaňovacím období, ale již zdaněné.

ŘÁDEK 150

Uvede se celkový rozdíl, o který souhrn odpisů hmotného a nehmotného majetku (§ 26 zákona) tohoto majetku stanovených podle § 26 až 33 zákona převyšuje uplatněných v účetnictví.

Je to rozdíl vyšších daňových a nižších účetních odpisů.

ŘÁDEK 160

Souhrn jednotlivých rozdílů, o které částky výdajů (nákladů) vynaložených na dosažení, zajištění a udržení příjmů převyšují náklady uplatněné v účetnictví.

Patří sem například:

- Rozdíl vyšší daňové a nižší účetní zůstatkové ceny v případě daňově uznatelných způsobů vyřazení hmotného majetku.

ŘÁDEK 161

Úprava základu daně podle § 23 odst. 8 zákona v případě zrušení poplatníka s likvidací.

ŘÁDEK 162

Využití tohoto řádku se týká případů neuvedených na ř. 110 až 161, kdy zákon pro účely stanovení základu daně umožňuje snížit výsledek hospodaření uvedený na ř. 10.

Patří sem například:

- Paušální výdaje na dopravu podle §24/2/zt ZDP.

ŘÁDEK 163

Částky, o které se podle § 23e, § 23g a § 38fa zákona snižuje výsledek hospodaření nebo rozdíl mezi příjmy a výdaji (ř. 10).

Švarcsystém – co to je, jak se posuzuje a jaké má právní důsledky

Švarcsystém – co to je, jak se posuzuje a jaké má právní důsledky

V souvislosti s růstem spolupráce mezi firmami a osobami samostatně výdělečně činnými…