Daňové a účetní novinky 2022/2023 – 1. část: PAUŠÁLNÍ DAŇ

Paušální režim daně v takové podobě, jaký nyní známe, byl spuštěn v roce 2021. Pro OSVČ má tento režim znamenat určité zjednodušení administrativy a zmírnění povinností, které OSVČ mají v souvislosti s daněmi.

Každý měsíc OSVČ odvádí stejnou částku, nemusí vyplňovat a podávat daňové přiznání a přehledy na pojišťovny a nemůže vzniknout žádný roční nedoplatek. Některým OSVČ se tento režim opravdu vyplatí, někteří se zase rozhodli pro vstup opravdu pouze z důvodu zjednodušení administrativy i za cenu, že zaplatí o něco více, zejména na dani z příjmů.

Nevýhoda režimu paušální daně je ta, že nelze uplatnit žádné výdaje, slevy na dani, daňové zvýhodnění na děti, ztrátu z minulých let. Od základu daně nelze odečíst úroky z hypotéky, příspěvky na životní a penzijní pojištění apod. Nelze také rozdělit příjmy na spolupracující osobu.

Paušální daň 2023

Vládní návrh zákona s předpokládanou účinností od 1. 1. 2023 zavádí některé zásadní změny, které upravují režim paušální daně.

- Zvýší se limit příjmů ze samostatné činnosti pro možnost vstupu do paušálního režimu na 2 mil. Kč.

- Zvýší se limit ostatních příjmů podle §8, §9 a §10 ZDP z 15 tis. Kč na 25 tis. Kč.

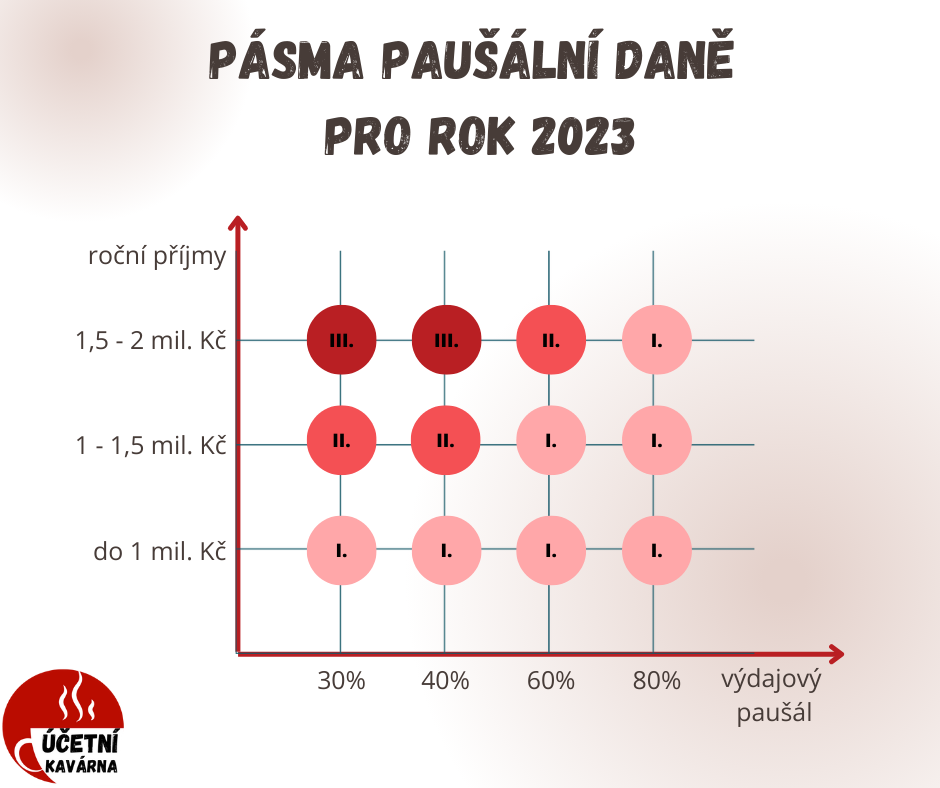

- Paušální daň bude rozdělena do 3 pásem.

V přechodných ustanoveních bude uvedeno, že poplatník, který je v současnosti v režimu paušální daně se stává automaticky poplatníkem v paušálním režimu v prvním pásmu, pokud neučiní oznámení o jiném pásmu.

Poplatníci v paušálním režimu budou mít záznamní povinnost příjmů a to tak, aby bylo možno určit, ke kterým příjmům mohou být uplatněny paušální výdaje ve výši 80% a 60%.

Pásma paušálního režimu

První pásmo paušálního režimu jsou příjmy ze samostatné činnosti ve výši:

- 1 mil. Kč bez ohledu na to, z jaké samostatné činnosti příjmy plynou,

- 1,5 mil. Kč, pokud alespoň 75% příjmů ze samostatné činnosti tvoří příjmy, ke kterým lze uplatnit výdaje ve výši 80% příjmů nebo 60% příjmů,

- 2 mil. Kč, pokud alespoň 75% příjmů ze samostatné činnosti tvoří příjmy, ke kterým lze uplatnit výdaje ve výši 80% příjmů.

V tomto pásmu budou poplatníci měsíčně odvádět 6208 Kč. Částka je vypočtena z minimální zálohy na zdravotní pojištění (2722 Kč), 1,15 násobek minimální zálohy na sociální pojištění (3386 Kč) a 100 Kč na daň z příjmů.

Druhé pásmo paušálního režimu jsou příjmy ze samostatné činnosti ve výši:

- 1,5 mil. Kč bez ohledu na to, z jaké samostatné činnosti příjmy plynou,

- 2 mil. Kč, pokud alespoň 75% příjmů ze samostatné činnosti tvoří příjmy, ke kterým lze uplatnit výdaje ve výši 80% příjmů nebo 60% příjmů.

V tomto pásmu budou poplatníci měsíčně odvádět 16000 Kč, kdy se částka skládá z částek 3591 Kč (záloha na sociální pojištění), 7446 Kč (záloha na zdravotní pojištění) a 4963 Kč (záloha na daň z příjmů). Částka je neměnná a nezávislá na zvyšování minimálních záloh.

Třetí pásmo paušálního režimu jsou příjmy ze samostatné činnosti ve výši:

- 2 mil. Kč bez ohledu na to, z jaké samostatné činnosti příjmy plynou.

V tomto pásmu budou poplatníci měsíčně odvádět 26000 Kč, kdy se částka skládá z částek 11388 Kč (záloha na sociální pojištění), 5292 Kč (záloha na zdravotní pojištění) a 9320 Kč (záloha na daň z příjmů). Částka je také nezávislá na zvyšování minimálních záloh.

Pásma lze přehledně shrnout do následující tabulky:

Seriál DPPO, 1. díl: úvodní informace

Seriál DPPO, 1. díl: úvodní informace

V současném podnikatelském světě představuje daň z příjmů právnických osob jednu z…

Paušální daň 2023/2024

Paušální daň 2023/2024

V tomto článku se pokusím shrnout témata, která jsou nejčastěji diskutovaná v…