Paušální daň 2023/2024

V tomto článku se pokusím shrnout témata, která jsou nejčastěji diskutovaná v oblasti paušální daně. Na úvod si zopakujeme a shrneme, co je to paušální režim, paušální daň a jaké jsou podmínky pro vstup do paušálního režimu.

Paušální režim, paušální daň

Paušální režim daně byl spuštěn v roce 2021. Pro OSVČ má tento režim znamenat určité zjednodušení administrativy a zmírnění povinností, které OSVČ mají v souvislosti s daněmi.

Každý měsíc OSVČ odvádí stejnou částku, nemusí vyplňovat a podávat daňové přiznání a přehledy na pojišťovny a nemůže vzniknout žádný roční nedoplatek. Některým OSVČ se tento režim opravdu vyplatí, někteří se zase rozhodli pro vstup opravdu pouze z důvodu zjednodušení administrativy i za cenu, že zaplatí o něco více, zejména na dani z příjmů.

Nevýhoda režimu paušální daně je ta, že nelze uplatnit žádné výdaje, slevy na dani, daňové zvýhodnění na děti, ztrátu z minulých let. Od základu daně nelze odečíst úroky z hypotéky, příspěvky na životní a penzijní pojištění apod. Nelze také rozdělit příjmy na spolupracující osobu.

Pásma paušálního režimu

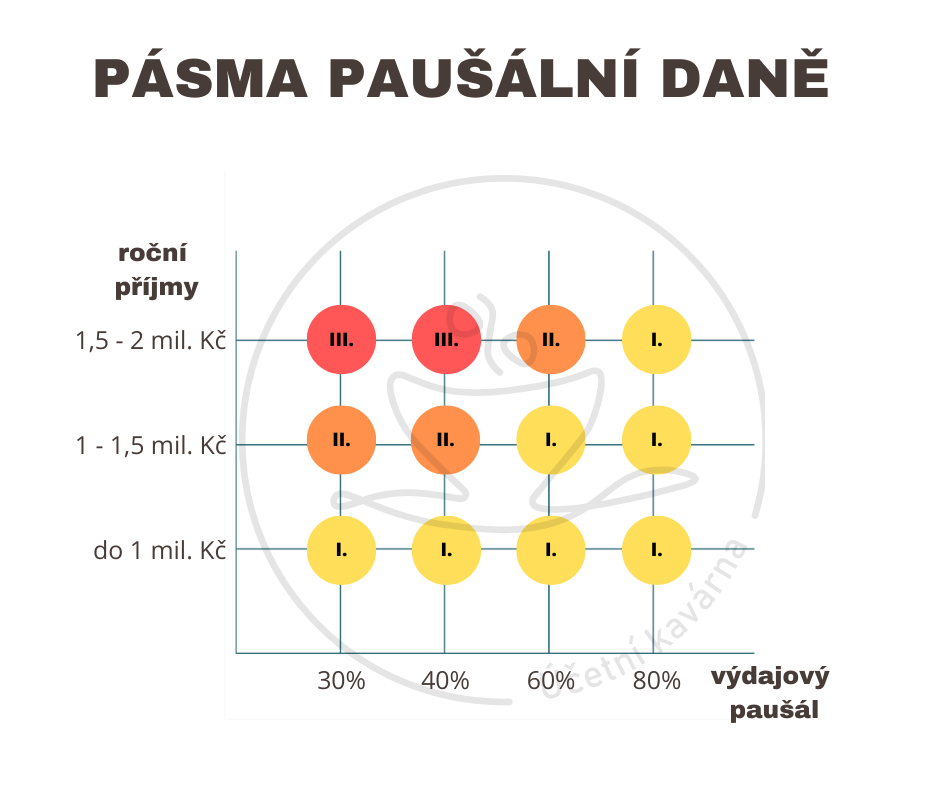

Od roku 2023 ruku v ruce se zvýšením limitu obratu pro povinnou registraci k DPH z 1mil. na 2mil. Kč, se zavedla 3 pásma režimu paušální daně. Pásma jsou rozdělena podle výše příjmů a podle výdajového %, který by poplatník použil, kdyby uplatňoval výdaje paušálně, tedy procentem z příjmů.

Pásma paušálního režimu

První pásmo paušálního režimu jsou příjmy ze samostatné činnosti ve výši:

- 1 mil. Kč bez ohledu na to, z jaké samostatné činnosti příjmy plynou,

- 1,5 mil. Kč, pokud alespoň 75% příjmů ze samostatné činnosti tvoří příjmy, ke kterým lze uplatnit výdaje ve výši 80% příjmů nebo 60% příjmů,

- 2 mil. Kč, pokud alespoň 75% příjmů ze samostatné činnosti tvoří příjmy, ke kterým lze uplatnit výdaje ve výši 80% příjmů.

V tomto pásmu budou poplatníci měsíčně odvádět 7498 Kč. Částka je vypočtena z minimální zálohy na zdravotní pojištění (2968 Kč), 1,15 násobek minimální zálohy na sociální pojištění (4430 Kč) a 100 Kč na daň z příjmů.

Druhé pásmo paušálního režimu jsou příjmy ze samostatné činnosti ve výši:

- 1,5 mil. Kč bez ohledu na to, z jaké samostatné činnosti příjmy plynou,

- 2 mil. Kč, pokud alespoň 75% příjmů ze samostatné činnosti tvoří příjmy, ke kterým lze uplatnit výdaje ve výši 80% příjmů nebo 60% příjmů.

V tomto pásmu budou poplatníci měsíčně odvádět 16745 Kč, kdy se částka skládá z částek 8191 Kč (záloha na sociální pojištění), 3591 Kč (záloha na zdravotní pojištění) a 4963 Kč (záloha na daň z příjmů). Částka je neměnná a nezávislá na zvyšování minimálních záloh.

Třetí pásmo paušálního režimu jsou příjmy ze samostatné činnosti ve výši:

- 2 mil. Kč bez ohledu na to, z jaké samostatné činnosti příjmy plynou.

V tomto pásmu budou poplatníci měsíčně odvádět 27139 Kč, kdy se částka skládá z částek 12527 Kč (záloha na sociální pojištění), 5292 Kč (záloha na zdravotní pojištění) a 9320 Kč (záloha na daň z příjmů). Částka je také nezávislá na zvyšování minimálních záloh.

Jakým způsobem se lze přihlásit do paušálního režimu?

Poplatníci, kteří jsou rozhodnuti vstoupit do paušálního režimu od roku 2024, podají Oznámení o vstupu do paušálního režimu. To je nutnou podmínkou pro to, aby poplatník byl považován za poplatníka v paušálním režimu.

Poplatník se stává při splnění zákonem stanovených podmínek poplatníkem v paušálním režimu k 1. dni rozhodného zdaňovacího období, tj. k 1. lednu daného roku. Poplatník, který zahajuje činnost, ze které mu plynou příjmy ze samostatné činnosti, se stává poplatníkem v paušálním režimu k počátku kalendářního měsíce, ve kterém činnost zahajuje.

Lhůta pro podání Oznámení o vstupu do paušálního režimu je do desátého dne rozhodného zdaňovacího období, tj. období, ve kterém poplatník vstupuje do paušálního režimu (tj. obecně do 10. ledna).

Pro poplatníka, který chce do paušálního režimu vstoupit nově od 1. ledna 2024, je tak posledním dnem lhůty pro podání „Oznámení o vstupu do paušálního režimu“ středa 10. ledna 2024.

Poplatník daně z příjmů fyzických osob, který teprve zahajuje podnikatelskou činnost, ze které plynou příjmy ze samostatné činnosti, po desátém lednu, může oznámení o vstupu do paušálního režimu podat správci daně do dne zahájení této činnosti.

K 1. 1. 2024 dochází ke zrušení registrační povinnosti poplatníků daně z příjmů fyzických osob. S tím souvisí zrušení povinnosti podat nejpozději v poslední den lhůty pro podání oznámení o vstupu do paušálního režimu přihlášku k registraci k dani z příjmů fyzických osob. Má-li poplatník zpřístupněnou datovou schránku, která mu byla zřízena ze zákona, lze od 1. ledna 2024 formulářové podání Oznámení o vstupu do paušálního režimu podat jen datovou zprávou s využitím dálkového přístupu ve formátu a struktuře zveřejněné správcem daně učiněnou elektronicky způsoby podle daňového řádu.

K podání finančnímu úřadu v elektronické formě lze využít nejen datovou schránku, ale i některý z jiných možných způsobů autorizované elektronické komunikace na dálku (např. prostřednictvím portálu MOJE daně).

Oznámení o vstupu do paušálního režimu podané po výše uvedené lhůtě, tj. u již podnikajících poplatníků po 10. lednu a u nově začínajících podnikatelů po dni zahájení činnosti, je neúčinné!

Jaké pásmo zvolit?

V podstatě záleží na tom, zda poplatník, který se rozhodl pro vstup do paušálního režimu, již vykonává samostatnou činnost, nebo se jedná o nově zaregistrovaného poplatníka, který teprve bude mít příjmy ze samostatné činnosti.

Poplatník, který již má příjmy ze samostatné činnosti

Tato skupina poplatníků se přihlásí do pásma podle svých příjmů za předchozí zdaňovací období. Může si zvolit i vyšší pásmo.

Poplatníci, kteří už nějakou dobu podnikají a chtějí nově do paušálního režimu vstoupit, nemůžou si pásmo vybrat libovolně, ale musí jej zvolit na základě svých letošních příjmů. Vzhledem k tomu, že za rok 2023 musí ještě podat přiznání, má v tomto finanční úřad jednoduchou kontrolu.

Podmínky vstupu do určitého pásma paušálního režimu určují příjmy dosažené za předchozí zdaňovací období, a ne předpoklady týkající se budoucnosti.

Příklad 1:

Pokud například v roce 2023 měl poplatník příjmy 1,3 milionu Kč a je to OSVČ se 40% paušálem a zároveň předpokládá, že v roce 2024 bude mít příjmy pod 1 milion Kč, musí i tak vstoupit do druhého pásma a platit zálohu pro druhé pásmo, tedy 16745 Kč.

Příklad 2:

Pokud například v roce 2023 měl poplatník příjmy 1,3 milionu Kč a je to OSVČ s 60% paušálem a zároveň předpokládá, že v roce 2024 bude mít příjmy zhruba stejné, může zůstat v prvním pásmu a hradit zálohu pro první pásmo, tedy 7498 Kč.

Příklad 3:

Pokud například v roce 2023 měl poplatník příjmy 1,8 milionu Kč a je to OSVČ s 60% paušálem a předpokládá, že v roce 2024 bude mít příjmy pod 1,5 milionu Kč, musí vstoupit do druhého pásma a platit zálohu 16745 Kč.

Přechod mezi pásmy

Zatímco do nižšího pásma OSVČ (dle předchozích příjmů) nemůže vstoupit, do vyššího už ano. V případě, že OSVČ očekává, že v nastávajícím zdaňovacím období překročí limity pro pásmo, které dosud splňovala, ale naplní limity pro vyšší pásmo, může rovnou vstoupit do vyššího pásma.

Poplatník, který zahajuje samostatnou činnost

Tato skupina poplatníků se pak přihlásí k pásmu na základě svých předpokládaných příjmů. Pokud tedy bude OSVČ, který by mohl využít 60% paušál a předpokládá, že bude mít příjmy do 1,5mil. Kč, může se přihlásit a platit zálohy pro první pásmo. Pokud by tato OSVČ předpokládala, že bude mít příjmy vyšší než 1,5mil. Kč, může vstoupit do druhého pásma.

Co když mám příjmy vyšší než rozhodné příjmy pro pásmo?

Pokud po skončení zdaňovacího období OSVČ zjistí, že jeho příjmy přesáhly rozhodné příjmy pro pásmo, ve kterém byla, ale nepřesáhly rozhodné příjmy pro vyšší pásmo, může mít stále stanovenu daň v paušální výši, ale odpovídající uvedenému vyššímu pásmu.

OSVČ v takovém případě musí podat oznámení o jiné výši paušální daně, ve kterém uvede vyšší pásmo paušálního režimu, jehož podmínky jeho příjmy splnily, a vypočítá daň i veřejná pojistná podle vyššího pásma paušálního režimu. Rozdíl je pak nutné zaplatit do lhůty pro podání daňového přiznání.

Zároveň platí, že kdo OSVČ, které se kvůli vyšším příjmům posunuly do vyššího pásma, musí v něm zůstat i pro aktuální zdaňovací období (přestože by třeba předpokládaly, že budou splňovat podmínky pro nižší pásmo). Nelze tedy být v roce 2023 v nejnižším pásmu, zpětně jej překročit, vše dodanit a v nejnižším pásmu zůstat i v roce 2024.

Příklad 1:

V roce 2023 byla OSVČ poplatníkem v 1. pásmu paušálního režimu. Má příjmy, ke kterým by se daly uplatnit výdaje ve výši 60%. V průběhu zdaňovacího období roku 2023 překročí rozhodné příjmy pro 1. pásmo, bude mít tedy příjmy vyšší než 1,5mil. Kč.

Jestliže v průběhu zdaňovacího období roku 2023 překročí OSVČ rozhodné příjmy pro zvolené pásmo, pak přestává být poplatníkem v paušálním režimu ke konci zdaňovacího období, tedy k 31. 12. 2023.

ALE poplatníkem v paušálním režimu však může OSVČ zůstat , a to za předpokladu, že rozhodné příjmy dosažené v roce 2023 nepřekročily výši 2 mil. Kč a do 10. 01. 2024 podá oznámení o jiné výši paušální daně, a to ve výši pásma paušálního režimu určeného podle dosažených příjmů, tedy do druhého pásma. Finanční rozdíl mezi pásmy je pak nutné uhradit do lhůty pro podání daňového přiznání.

Příklad 2:

V roce 2023 byla OSVČ poplatníkem v 1. pásmu paušálního režimu. Má příjmy, ke kterým by se daly uplatnit výdaje ve výši 40%. V průběhu zdaňovacího období roku 2023 překročí rozhodné příjmy pro 1. pásmo, bude mít tedy příjmy vyšší než 1mil. Kč.

Poplatníkem v paušálním režimu však může OSVČ nadále zůstat , a to za předpokladu, že rozhodné příjmy dosažené v roce 2023 nepřekročily výši 2 mil. Kč a do 10. 01. 2024 podá oznámení o jiné výši paušální daně, a to ve výši pásma paušálního režimu určeného podle dosažených příjmů, tedy pokud příjmy byly do 1,5mil. Kč, může vstoupit do druhého pásma a pokud byly vyšší než 1,5mil Kč, zvolí 3. pásmo.

Co když mám příjmy nižší než rozhodné příjmy pro pásmo?

Jestliže nastane opačná situace, že OSVČ, který byl např. v druhém pásmu a platil 16 000 Kč/měs, měl příjmy, které odpovídaly prvnímu pásmu, může podat tzv. oznámení o jiné výši paušální daně a bude mu stanovena daň i pojistné na sociální a zdravotní pojištění podle prvního pásma a zároveň bude mít nárok na vrácení přeplatků.

Do kdy musím uhradit zálohu?

Paušální daň se platí na společný osobní daňový účet a je splatná do 20. dne zálohového období, tedy kalendářního měsíce, na které se záloha platí (za leden do 20.ledna, za duben do 20.dubna, atd.). Výjimkou je splatnost zálohy na zálohové období, ve kterém poplatník v paušálním režimu zahájil činnost, ze které mu plynou příjmy ze samostatné činnosti. Tato záloha je splatná do 20. dne zálohového období bezprostředně následujícího po tomto zálohovém období.

U platby paušální zálohy je třeba uvést variabilní symbol (VS).Ten odpovídá kmenové části daňového identifikačního čísla (DIČ), která je tvořena obecným identifikátorem, tedy rodným číslem fyzické osoby nebo vlastním identifikátorem správce daně (pokud například fyzická osoba požádala o přidělení jiného variabilního symbolu).

| Název finančního úřadu |

Bankovní účet pro paušální zálohy |

|---|---|

| Finanční úřad pro hlavní město Prahu | 2866-77628031/0710 |

| Finanční úřad pro Středočeský kraj | 2866-77628111/0710 |

| Finanční úřad pro Jihočeský kraj | 2866-77627231/0710 |

| Finanční úřad pro Plzeňský kraj | 2866-77627311/0710 |

| Finanční úřad pro Karlovarský kraj | 2866-77629341/0710 |

| Finanční úřad pro Ústecký kraj | 2866-77621411/0710 |

| Finanční úřad pro Liberecký kraj | 2866-77628461/0710 |

| Finanční úřad pro Královéhradecký kraj | 2866-77626511/0710 |

| Finanční úřad pro Pardubický kraj | 2866-77622561/0710 |

| Finanční úřad pro Kraj Vysočina | 2866-67626681/0710 |

| Finanční úřad pro Jihomoravský kraj | 2866-77628621/0710 |

| Finanční úřad pro Olomoucký kraj | 2866-47623811/0710 |

| Finanční úřad pro Moravskoslezský kraj | 2866-77621761/0710 |

| Finanční úřad pro Zlínský kraj | 2866-47620661/0710 |

Při změně výše záloh nebo při změně zvoleného pásma od ledna změnit výši záloh na trvalém příkazu k úhradě těchto záloh.

Záloha na zálohové období, ve kterém poplatník v paušálním režimu zahájil samostatnou činnost, je splatná do 20. dne zálohového období bezprostředně následujícího po tomto zálohovém období.

- Pokud např. poplatník zahájí samostatnou činnost v lednu 2024 a přihlásí se do paušálního režimu, bude mít první i druhou zálohu (tj. zálohu za leden a únor) splatnou do 20. února 2024.

- Pokud např. poplatník zahájí samostatnou činnost v květnu 2024 a přihlásí se do paušálního režimu, bude mít první i druhou zálohu (tj. zálohu za březen a duben) splatnou do 20. června.

- Jiná situace je, pokud poplatník vykonával samostatnou výdělečnou činnost již např. od roku 2017, splňuje podmínky pro vstup do paušálního režimu a oznámení o vstupu podá správci daně do 10. ledna 2024, pak první zálohu bude mít splatnou 20. ledna 2024, a dále každého 20. dne v měsíci až do 20. prosince daného kalendářního roku.

Evidence příjmů

Poplatníci v paušálním režimu, který má příjmy ze samostatné činnosti, ke kterým lze uplatnit výdaje procentem z příjmů v různé výši, musí vést záznamy o příjmech ze samostatné činnosti pro účely prokázání výše rozhodných příjmů pro zvolené pásmo paušálního režimu.

Seriál DPPO, 1. díl: úvodní informace

Seriál DPPO, 1. díl: úvodní informace

V současném podnikatelském světě představuje daň z příjmů právnických osob jednu z…